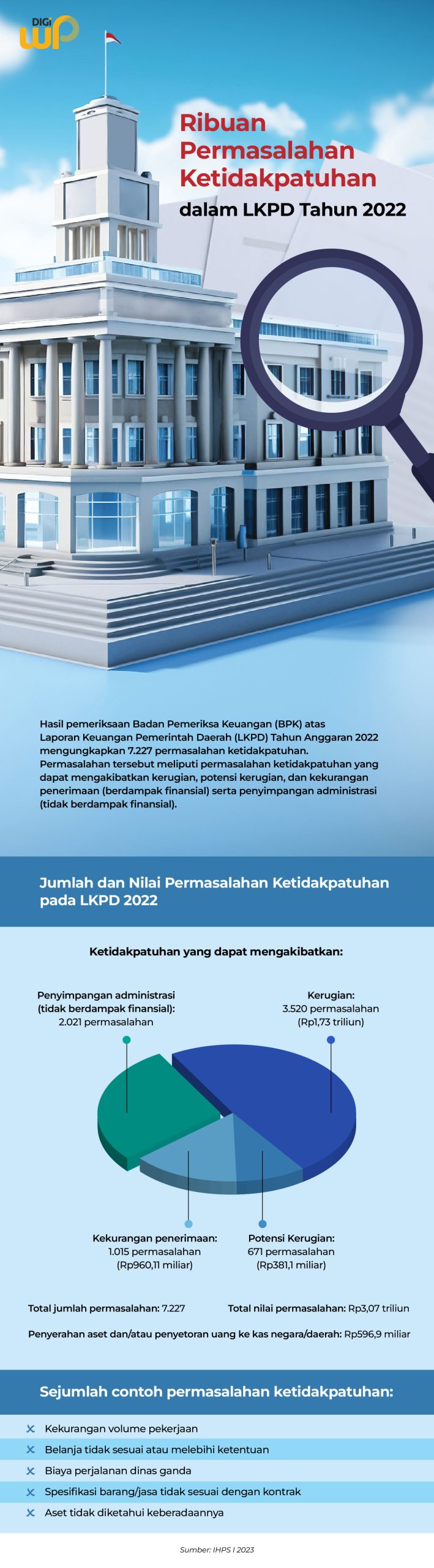

JAKARTA, WARTA PEMERIKSA — Pemerintah melalui Badan Nasional Penanggulangan Bencana (BNPB) telah melakukan sejumlah upaya untuk menurunkan risiko bencana hidrometeorologi. Kendati demikian, hasil pemeriksaan Badan Pemeriksaan Keuangan (BPK) menunjukkan terdapat sejumlah hal yang perlu diperbaiki agar upaya itu berjalan efektif.

Seperti dikutip dari Ikhtisar Hasil Pemeriksaan Semester (IHPS) II 2023, BNPB diketahui telah mengoptimalkan upaya penurunan risiko bencana hidrometeorologi, di antaranya melalui penyusunan Rencana Induk Penanggulangan Bencana tahun 2020-2044 pada tahun 2020 serta Rencana Nasional Penanggulanan Bencana Tahun 2020-2024 pada Tahun 2022.

Hasil pemeriksaan BPK menyimpulkan bahwa terdapat permasalahan yang dapat memengaruhi secara signifikan upaya BNPB atas efektivitas upaya penurunan risiko bencana hidrometeorologi. Salah satu permasalahan itu, BNPB belum melakukan pengkajian risiko bencana nasional secara lengkap dan belum seluruh daerah melakukan pengkajian risiko bencana secara memadai. BNPB telah menyusun peta risiko dan matriks tabulasi risiko untuk tingkat nasional pada tahun 2021, namun belum menyusun, mengompilasi dan menganalisis data-data yang telah dimiliki tersebut ke dalam satu dokumen Kajian Risiko Bencana (KRB) tingkat nasional. “Akibatnya BNPB kesulitan memenuhi target penurunan Indeks Risiko Bencana, dan belum ada gambaran menyeluruh terhadap risiko bencana nasional dan daerah,” demikian dikutip dari IHPS II 2023.

Temuan BPK selanjutnya, rencana penanggulangan bencana (RPB) yang disusun belum lengkap dan selaras dengan kajian risiko bencana (KRB). BNPB telah melakukan revisi Peraturan Kepala (Perka) BNPB Nomor 4 Tahun 2008 namun belum dilegalisasi/ditetapkan, namun penyusunan RPB pada beberapa daerah mengacu pada pedoman yang belum dilegalisasi tersebut. Akibatnya, RPB Daerah yang disusun menggunakan pedoman yang berbeda-beda tidak terstandarisasi.

Temuan lainnya adalah kebijakan penurunan risiko bencana pada BNPB belumselaras dengan Rencana Induk Penanggulangan Bencana (RIPB) Tahun 2020-2044 dan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2020-2024. BNPB terlambat menetapkan Rencana Nasional Penanggulangan Bencana (RENAS PB) Tahun 2020-2024 sehingga perencanaan pembangunan nasional dan daerah belum mengacu pada RENAS PB.

Akibatnya, Renas PB Tahun 2020-2024 tidak diimplementasikan dan diintegrasikan dengan perencanaan pembangunan jangka menengah pemerintah pusat dan daerah, perencanaan penanggulangan bencana dan penganggaran pada pemerintah pusat, pemerintah daerah menjadi tidak terpadu dan tidak saling mendukung.

Selain itu, Renas PB dan RPB provinsi/ kabupaten/kota tidak diacu sebagai prioritas rencana kerja pemerintah dan rencana prioritas penganggaran pada pemerintah pusat dan pemerintah daerah, dan tidak ada dasar hukum dan tata cara yang dapat dipedomani oleh pemangku kepentingan untuk mengendalikan pelaksanaan kegiatan penanggulangan bencana.

BPK telah merekomendasikan Kepala BNPB agar mengkaji risiko bencana nasional dan mengoordinasikan pengkajian risiko bencana di seluruh provinsi/kabupaten/kota. Kemudian, menyusun pedoman penyusunan RPB tingkat Nasional dan memutakhirkan Perka BNPB Nomor 4 Tahun 2008 dan segera mengesahkan peraturan tersebut.

Selain itu, melakukan pengendalian perencanaan kegiatan dan penganggaran yang menjadi prioritas nasional, prioritas instansi, dan prioritas bidang secara cermat, serta berkoordinasi dengan Kementerian Dalam Negeri

agar mewajibkan RPB Daerah sebagai salah satu bahan penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD).

Secara keseluruhan, hasil pemeriksaan kinerja atas efektivitas upaya penurunan risiko bencana hidrometeorologi mengungkapkan 7 temuan yang memuat 8 permasalahan ketidakefektifan.