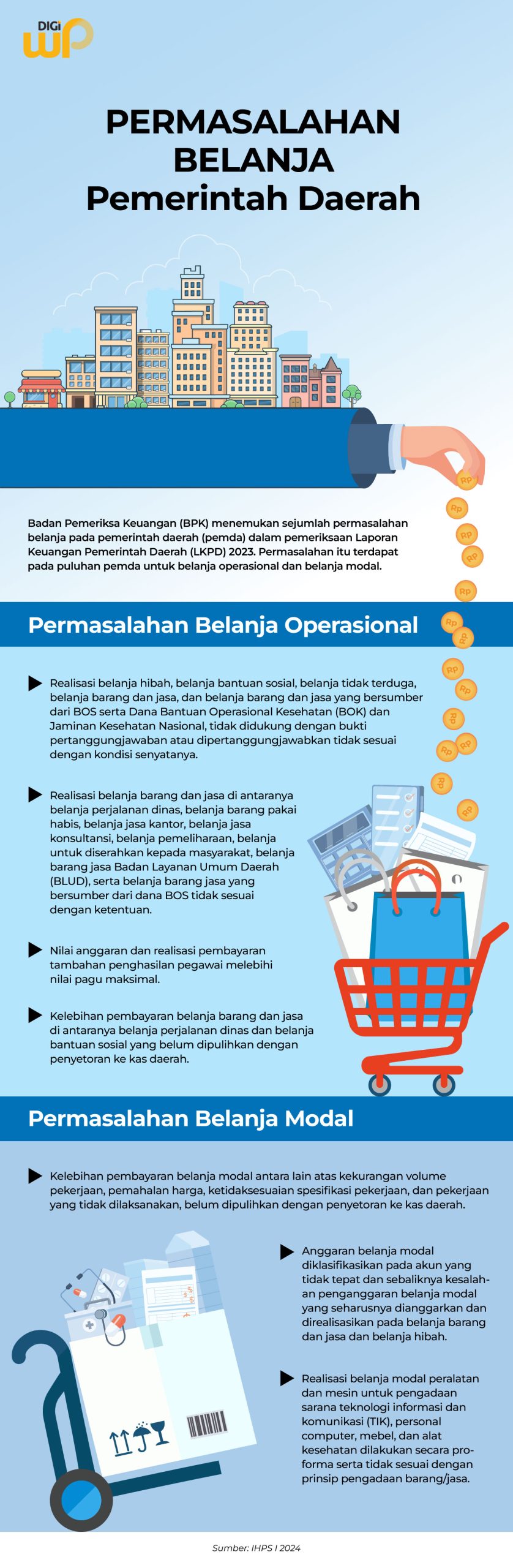

JAKARTA, WARTA PEMERIKSA – Badan Pemeriksa Keuangan (BPK) menemukan sejumlah permasalahan belanja pada pemerintah daerah (pemda) dalam pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD) 2023. Permasalahan itu terdapat pada puluhan pemda untuk belanja operasional dan belanja modal.